Cécile COLLINA-HUE

Directrice Générale & Membre du Directoire

Chiffres

Bonnes performances financières en 2025

En 2025, HighCo réalise de bonnes performances financières, marquées par un retour à la croissance et par le recentrage stratégique sur l’activation promotionnelle.

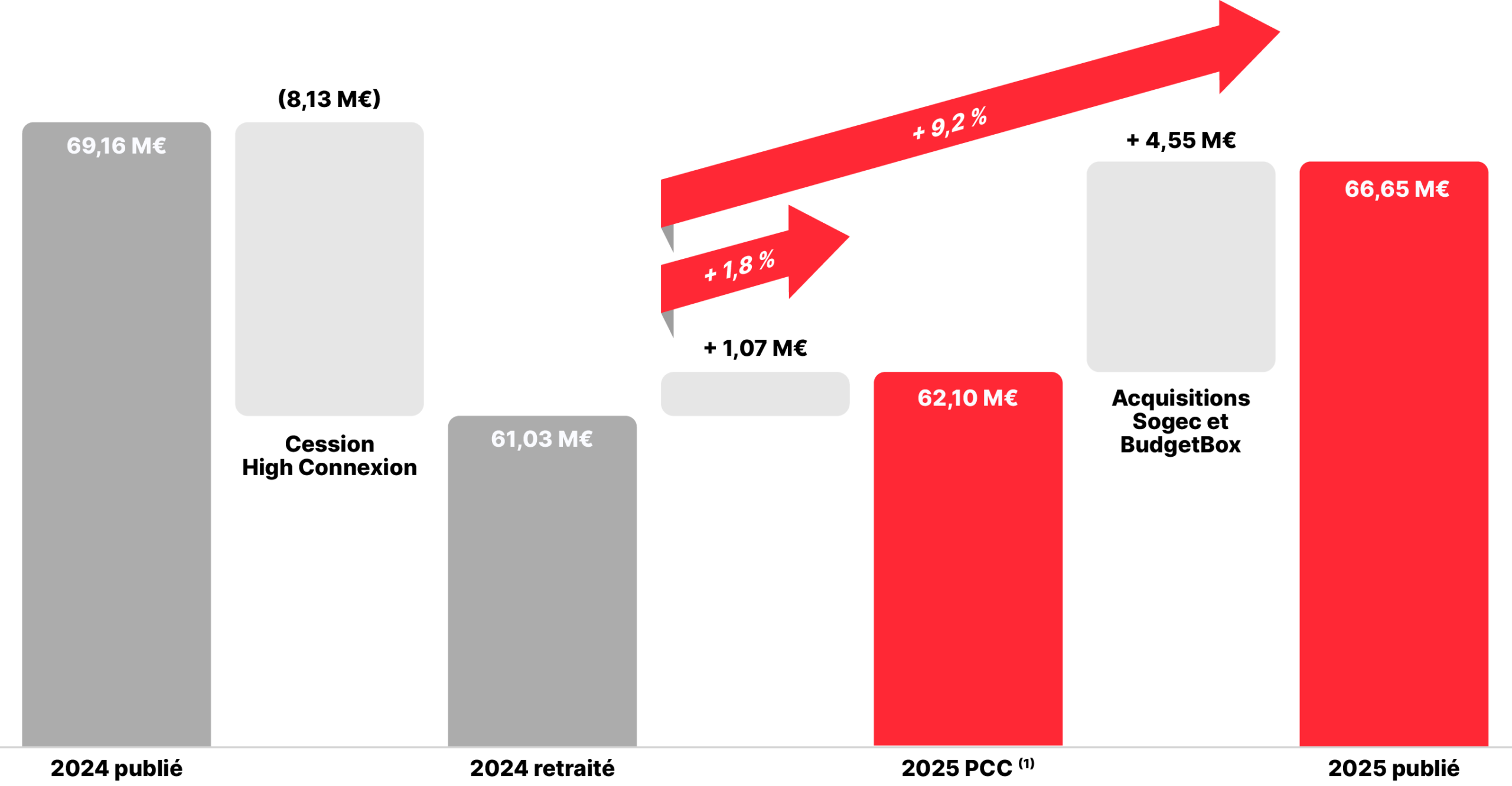

La marge brute publiée atteint 66,65 M€, en progression

de + 9,2 %, pour une marge brute de 62,10 M€ à périmètre comparable (+ 1,8 %), soutenue par la dynamique du pôle Activation et l’intégration de Sogec et de BudgetBox.

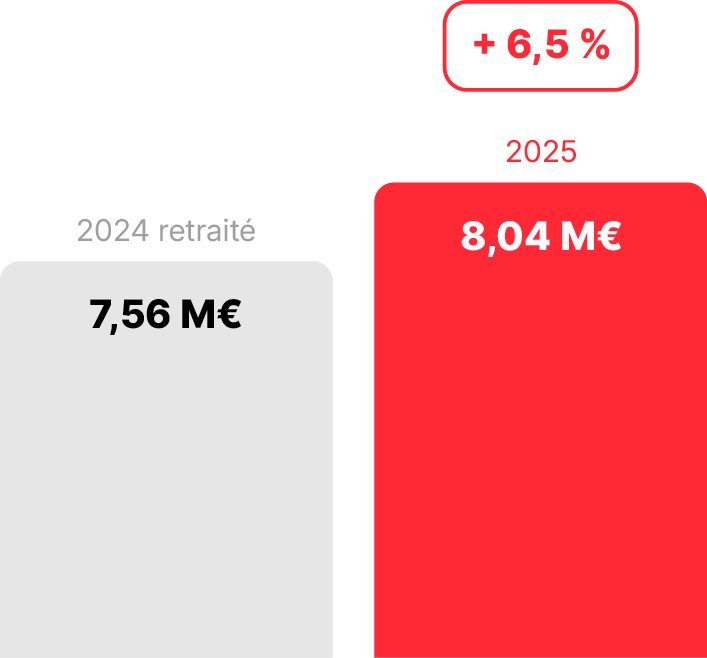

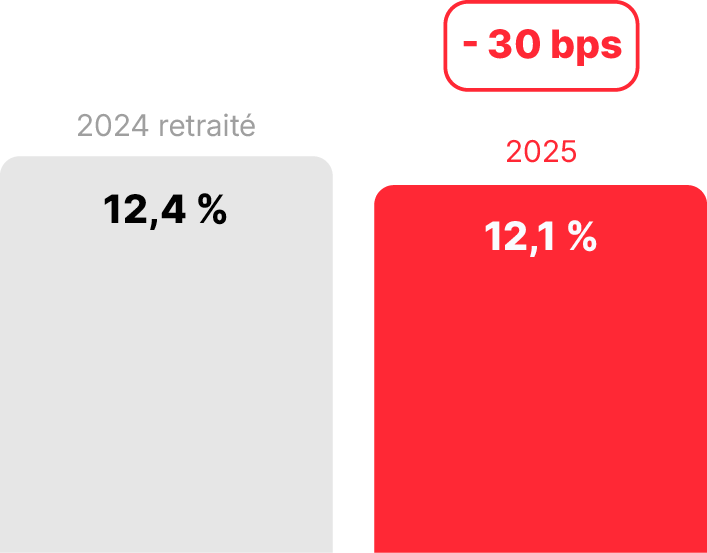

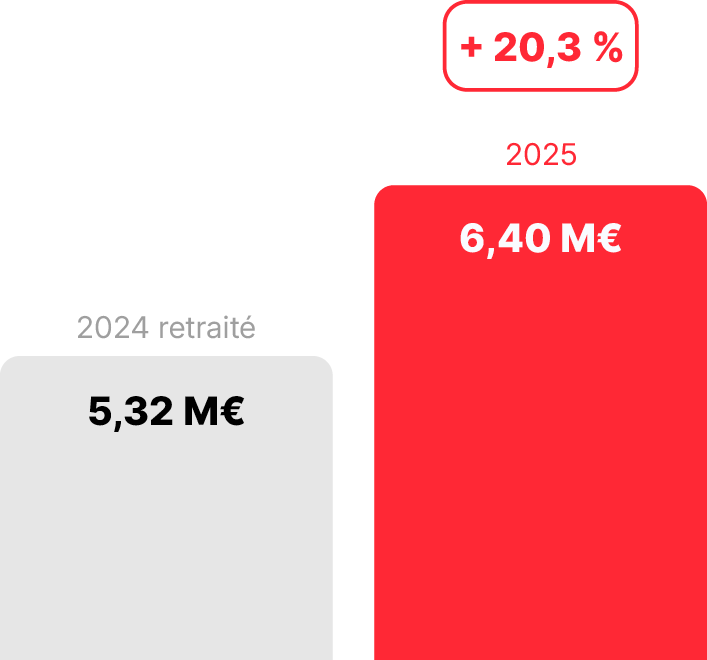

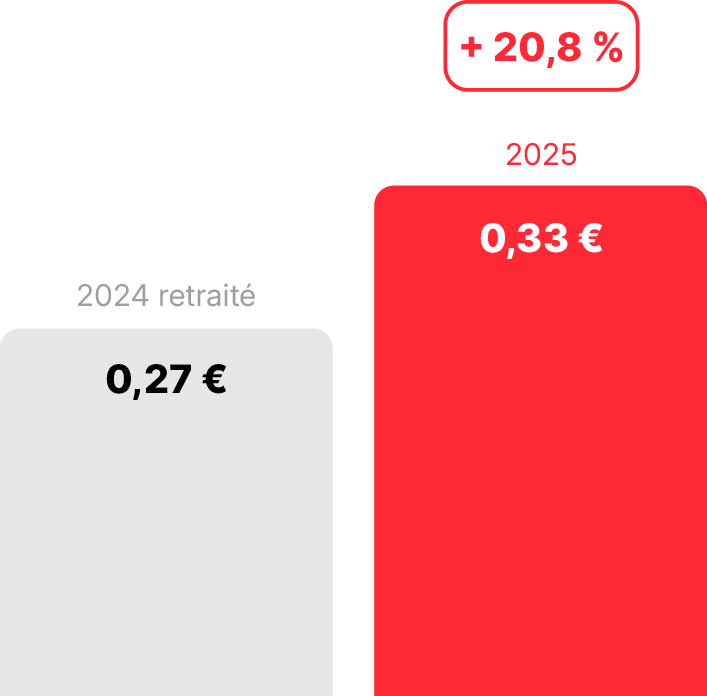

Le RAO ajusté s’élève à 8,04 M€, en hausse de + 6,5 %, faisant ressortir une marge opérationnelle ajustée de 12,1 %. Le RNPG ajusté progresse de + 20,3 % pour atteindre 6,40 M€, soit un BNPA ajusté de 0,33 € (+ 20,8 %).

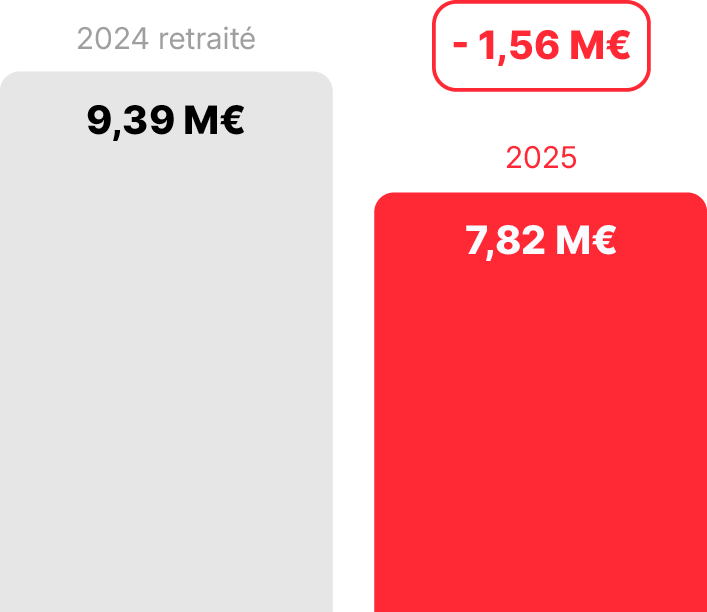

La situation financière demeure solide, avec une capacité d’autofinancement de 7,82 M€ (hors IFRS 16) et un cash net de 5,14 M€, en retrait, attendu, compte tenu de la distribution exceptionnelle de dividende liée à la cession de High Connexion et aux acquisitions réalisées.

Pour 2026, HighCo anticipe une marge brute supérieure à 78 M€ (>+ 17 %) et une marge opérationnelle ajustée supérieure à 12 %.

Activité et résultats ajustés en hausse

(1) Incluant Sogec et BudgetBox sur le T4 2025.

(2) Résultat des Activités Ordinaires ajusté : Résultat Opérationnel Courant avant charges de restructuration et hors impacts des plans d’attribution gratuite d’actions. Marge opérationnelle ajustée : RAO ajusté / Marge brute.

(3) Résultat Net Part du Groupe ajusté : Résultat Net Part du Groupe hors autres produits et charges opérationnels, hors impact net d’impôts des plans d’attribution gratuite d’actions et hors résultat net d’impôt des activités arrêtées ou en cours de cession.

(4) Bénéfice net par action ajusté, basé sur un nombre de titres moyen de 19 604 244 au 31/12/25 et de 19 686 140 au 31/12/24.

(5) Capacité d’autofinancement retraitée du remboursement des obligations locatives (IFRS 16).

(6) Cash net hors ressource en FDR : Disponibilités et VMP moins dette financière brute courante et non courante, hors ressource nette en Fonds De Roulement.

Hausse de la marge brute

(1)PCC : à périmètre comparable et à taux de change constants (i.e. en appliquant le taux de change moyen de la période aux données de la période comparable). Par ailleurs, en application de la norme IFRS 5 « Actifs non courants détenus en vue de la vente et activités abandonnées », les activités de High Connexion ont été présentées comme des activités cédées à compter du premier trimestre 2025. De ce fait, et afin de rendre les informations homogènes, les données publiées au titre de 2024 ont été retraitées de l’impact de High Connexion. Ainsi, les données PCC sont égales aux données retraitées en 2025.

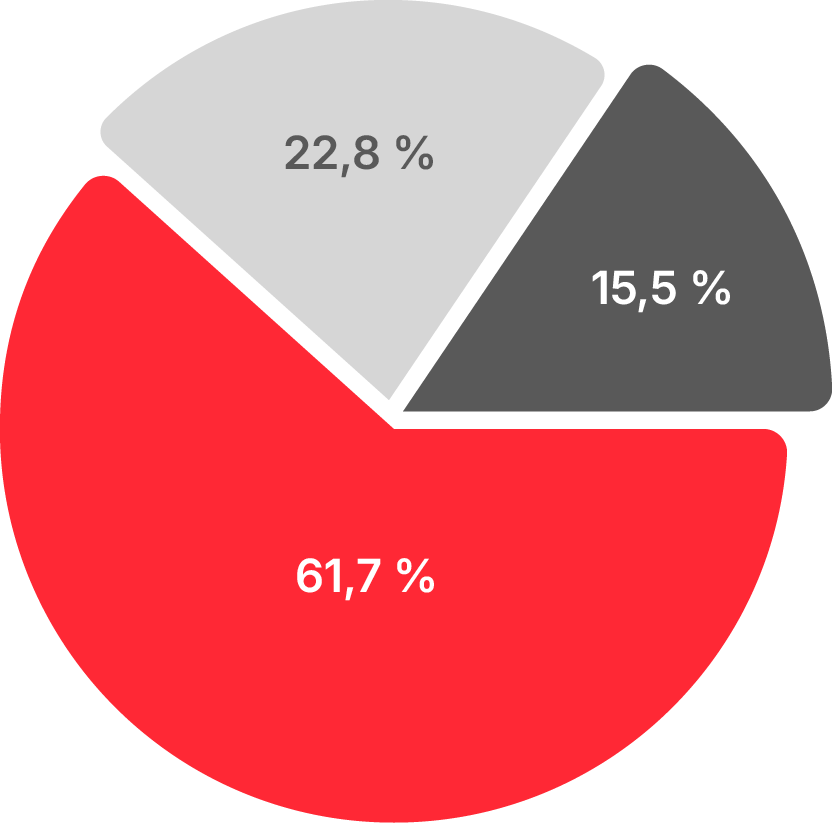

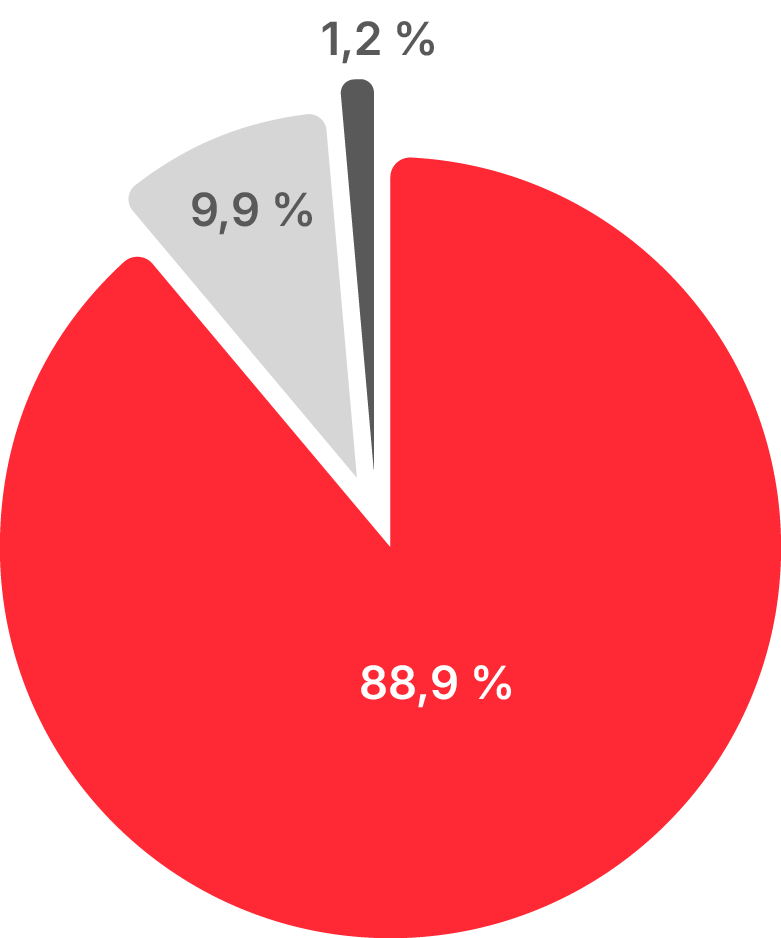

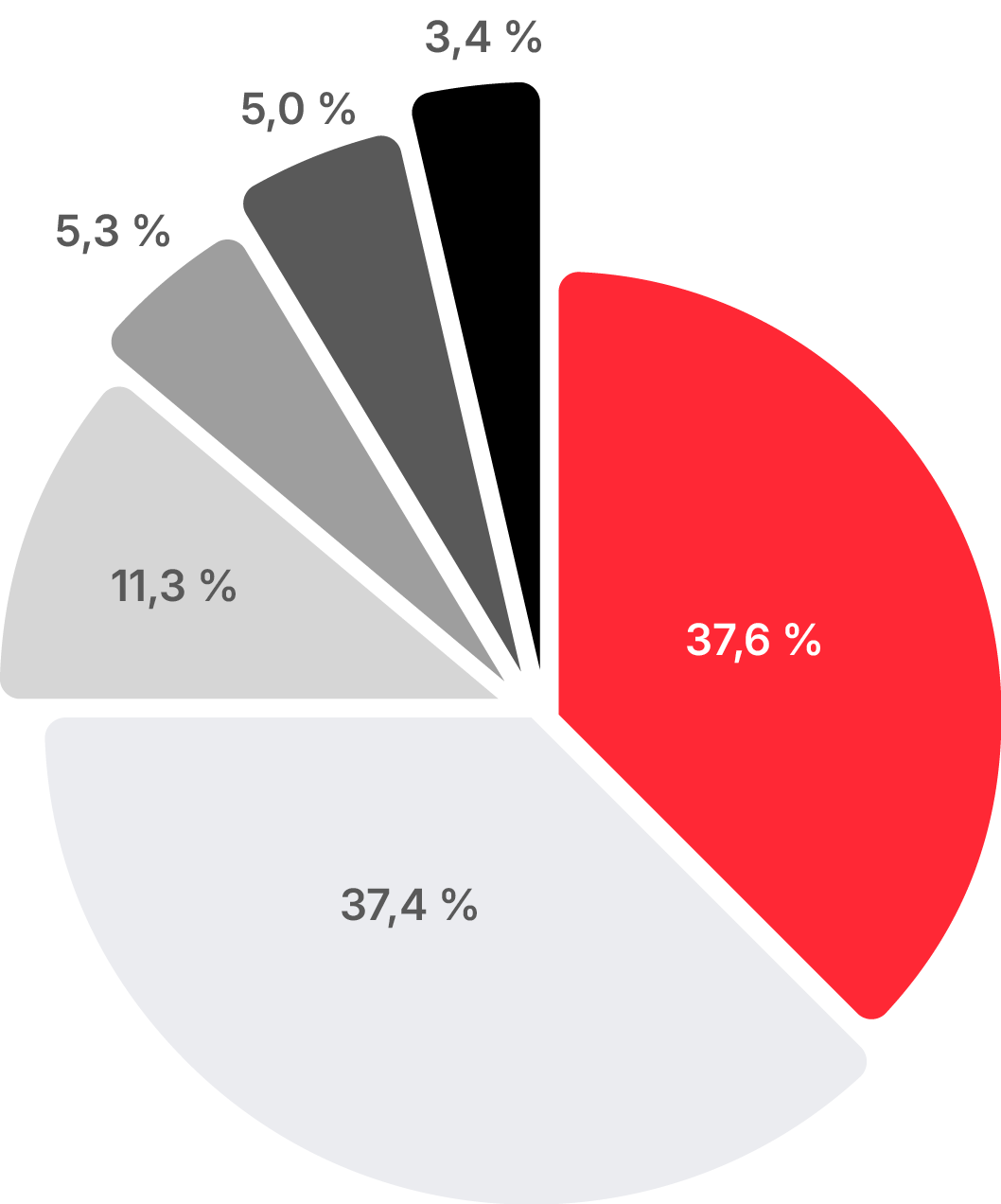

Marge brute par activité

Retail Activation Retail Agencies Retail Media

Répartition des activités par zone géographique

France Belgique Espagne

Résultats ajustés en hausse

RAO ajusté

Marge opérationnelle ajustée

RNPG ajusté

BNPA ajusté

Situation financière toujours solide

Capacité d’autofinancement

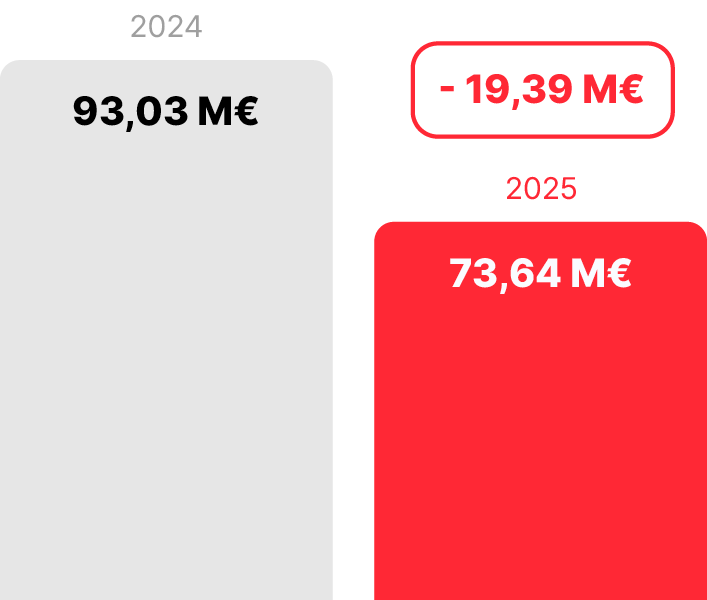

Cash net

Capitaux propres part du groupe

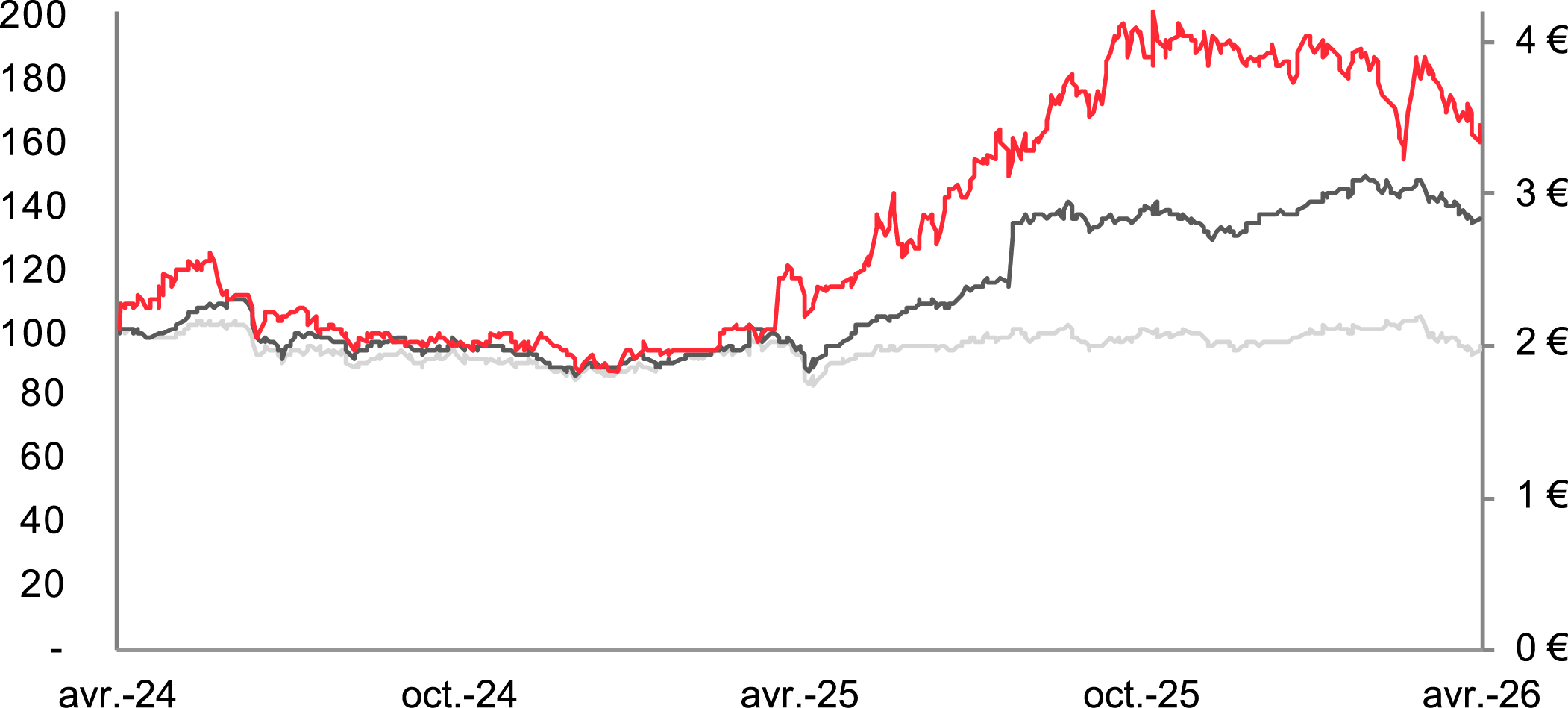

Actionnariat au 31 mars 2026

Flottant

WPP

Eximium ¹

Autodétention

GBP ²

Management

(1) Eximium : société contrôlée par la famille Baulé, selon dernière déclaration de franchissement de seuil à l’AMF du 01/08/2017.

(2) GBP : Gérard de Bartillat Participations.

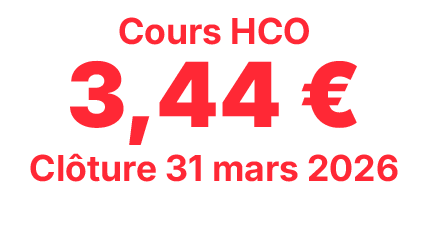

Parcours boursier

Graphique historique sur 2 ans (arrêté au 31 mars 2026)